資産税は金田正孝税理士事務所の専門分野です

資産税とは、相続税・贈与税・譲渡所得などのことを指します。

亡くなった人の財産を相続または遺贈により取得したときに支払う税金を「相続税」、財産の贈与を受けた時に支払う税金を「贈与税」といい、資産の譲渡による所得のことを、「譲渡所得」といいます。

金田正孝税理士事務所代表の金田正孝税理士は、長年、国税局や税務署で資産税の事務に携わっておりました。この経験を生かし、お客様にとって最適と思われる相続対策や、相続税の申告の提案及び税務署との適切な対応を心がけた税理士業務を行ってまいります。お悩みの方はまず一度ご相談ください。

相続税について

相続税とは、いわゆる「資産税」に含まれる税金のひとつで、亡くなった方の財産(土地、建物、現金預金、株式等)を相続または遺贈により取得したときに支払わなければならない税金です。

相続税は、「課税される遺産が多くなるほど税率が高くなる」累進課税方式が採用されており、最高税率は50%となっています。簡単にいうと、相続財産が多ければ、適用される税率も上がるので、相続税も高額になります。また、この相続財産の価額は、国税庁が定めた財産評価通達に基づいて評価を行うことになります。財産評価通達は、非上場株や土地の評価方法などを定めていますが、いずれも相続財産の現状を十分に把握した上で行うことが重要です。この現状把握について、当事務所はお客様から財産の状況を十分にお聞きした上で、適切に行ってきております。また、税務調査を受ける場合には税務署勤務の経験を生かし、税務代理人として、お客様の考えや実情を税務署へ適切にお伝えしております。

-

適切な財産評価

相続税の申告は、国税庁が定めた「財産評価通達」の基づく財産の適切な評価が最も重要です。この財産の評価は、税務の中でも専門的な知識と言われています。 例えば、家屋は「固定資産税評価額」に1.0を乗じた金額が相続税評価額となっています。簡単にいえば、建物の相続税評価額は固定資産税評価額と同額になります。しかし、工場などのように、償却期間の関係で建物本体と電気設備や給排水設備などを別な資産として帳簿に計上している場合はどのように行うのでしょうか。

この場合の評価は、電気設備や給排水設備は建物の固定資産税評価額に含まれているため、建物を固定資産税評価額で申告すれば全て申告したことになります。電気設備や給排水設備などを別途申告すると過大な申告になってしまいます。

このように、財産評価には専門的な知識が求められており、評価する資産の現状を十分に把握した上で行うことが重要です。当事務所では、お客様から評価する資産の状況をお聞きし、現状の実地確認などを行った上で、適切な財産評価に勤めております。 -

税務代理人としての務め

税理士としてお客様の税務申告書の適切な作成に勤めておりますが、私どもが作成した税務申告に関する税務調査を、お客様が受ける場合もあります。

税務調査では、税務署に対して、税務申告書作成の元とした資料の説明はもとより、お客様のお考えや実情などについて、税務署勤務の経験を踏まえ、税務代理人として代弁いたします。

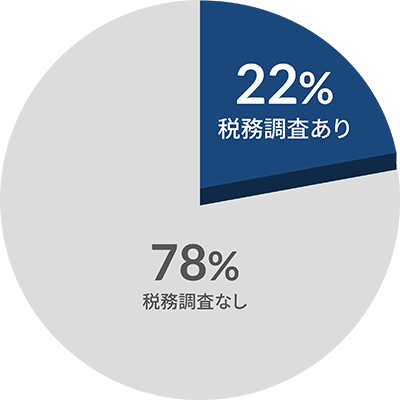

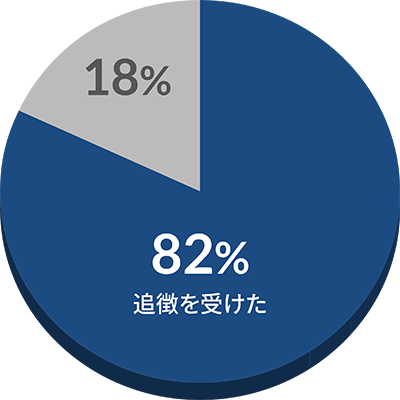

平成27事務年度の相続税調査状況(広島国税局報道発表資料より)

※グラフの数値は、相続税額がある申告書を提出された方に対する調査割合などを示しています。

広島国税局が発表した平成27事務年度の相続税調査状況は、相続税額がある相続税申告書を提出された方のうち、22%の方に調査が行われています。つまり4〜5件に1件の割合で税務調査が入る可能性があるといえます。そして、実際に税務調査を受けた方の82%の方が申告漏れの指摘をされています。相続税については、この割合の高さからもわかるように、相続財産の価値を正確に評価して、税務署に現状を説明するなど適切な交渉ができる税理士に依頼をする必要があるのです。

贈与税について

贈与税は、贈与者と受贈者が贈与契約を行い、その契約が履行されたときを課税時期としています。

また、贈与税の申告業務は、1月1日からその年の12月31日までの間に贈与を受けた合計金額から贈与税の基礎控除である110万を超える場合に生じます。この110万円の控除は、贈与契約単位で計算するわけではなく、贈与を受けた方が1年間に受けることができる金額ですので、ご注意ください。

なぜ、相続税と贈与税に分かれているのか?

たとえば生前に、親族に財産をすべて贈与してしまえば、相続税が課税される財産がなくなります。このように相続税をくぐりぬけようとする方に対して、相続税を補完する税金として「贈与税」ができました。

なお、相続税より贈与税の方が控除額が少なく、税率が高く設定されています。

譲渡所得について

資産を譲渡した時に得た収入から、取得に要した費用などを差し引いた利益を「譲渡所得」といいます。この譲渡には、譲渡所得の対象となる資産を、法人に無償または時価の2分の1以下の価格で譲り渡すことを含みます。譲渡所得の計算を行う場合には、譲渡価額、譲渡経費取得費を把握しておく必要があります。例えば父親が購入した物件を相続して取得費が分からない場合はどうするのでしょうか。当事務所では、公示価格などから取得時の時価を推計するなどの方法により、取得費の推計を行っています。

また、課税対象となる資産は土地・借地権・建物・株式だけでなく、貴金属・美術品・特許権など多岐にわたります。一方、課税対象とならない資産は限られるため、課税対象外の全ての資産が譲渡所得の課税対象と覚えておくとよいでしょう。

課税対象とならない資産は以下のとおりです。

課税対象とならない資産

- 破産手続きや債務の弁済のために、公権力が強制的に資産を譲渡したことによる所得またはそれに準じる場合で、譲渡代金の全てが債務の弁済に当てられた場合

- 国税庁長官の承認を受けた財産の寄付

- 国等に対して重要文化財を譲渡した場合の所得

- 財産を相続税の物納に充てた場合の所得

- 中小企業の取締役等が、債務処理計画に基づき資産を贈与した場合の所得

- 不動産以外の生活に用いる財産の譲渡による所得

- 金田正孝税理士事務所では譲渡所得の手続きサポートも行っております。家や土地など不動産を売却された場合には、所得税の申告が必要な場合があります。

これから売却をお考えの方で「譲渡所得の税金はいくらかかるのだろう?」というようなお悩みをお持ちの方は、ご遠慮なくご連絡ください。

マイホームや土地を売った時に一定の要件を満たす場合、各種特例を受けることが出来ます。特例を受ける場合は、住民票の写しなど一定の書類を添付した確定申告書を提出する必要があります。 課税譲渡所得、税額、税率、各種特例なども含めご不明点は金田正孝税理士事務所までお問い合わせください。